很多人都有疑问:中国广义货币M2突破了300万亿元。可是,为什么大家都感觉自己没有钱?这300万亿印出来了,它不会凭空消失,钱究竟去哪里了?放在谁的口袋里?怎么市场上人人都很缺钱,赚钱也越来越难了呢?

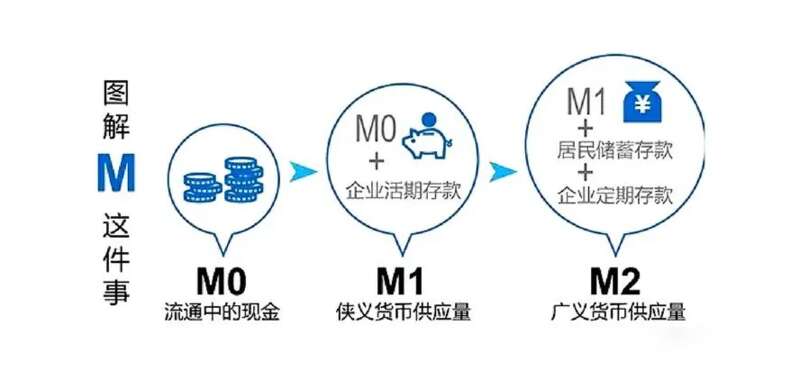

关于这个疑问,央行给出了一个大概的回答。首先,这300万亿确实印出来了。在经济学上,货币主要分为M0、M1和M2。

其中,M0就是指现金,随时可以拿出来花的钱,流动性最高,交易活跃度最大,比如,微信钱包、支付宝钱包里的零钱,这个主要就是现金了。

M1是指活期存款,流动性比现金差一点,但也随时可以拿出来用。只是,大部分人的活期存款,不会经常性拿出来花,要么存在余额宝里,要么存在银行卡里,还有存在微信零钱通里的。

M2主要就是指M1,加上额外的定期存款了。它包括M1的活期存款,再加上定期存款,有个人的,也有公司的,都算上,基本就是大家手里真正拥有的财富了。可这么多钱,到底存在谁的账户上?

从宏观来说,主要分为三大部门:

一是,居民部门,就是大家的个人账户存款。二是,企业部门,各大公司的账户存款,包括民营企业和国有企业等。三是,政府部门,就是各大政府单位、事业单位等公共部门的存款了。

按比例来算,居民部门的存款最多,占比高达49%。300万亿里面,大约有一半的钱,都在个人的银行账户上。企业部门的存款位列第二,占比27%,政府部门最少,存款占比只有14%。对比起来,好像就是个人存款最多,企业部门第二,政府存款第三。

但这里面还存在一些疑问。

一是,个人部门存款,公务员、事业单位、国有企业人员存款占比多少?私营企业、农民等人员存款占比多少?这个数据公开,才能更清楚地体现,钱究竟在谁的手里?

二是,在企业部门存款中,国营企业存款占比多少?民营企业存款占比多少?钱到底是在国企手里,还是在民企手里?大型龙头企业存款占比多少?小微企业存款占比多少?钱是不是被集中在了少数大型企业手里?小微企业是不是日子越来越难了?

政府存款少,这个大家都能理解。毕竟,财政预算是用来花的,不是用来存的。公务员工资、养老医疗、国防支出、教育交通等,都需要钱。

在看待缺不缺钱的问题是,我们不能只看存款,还要看贷款。不是说有存款,就够了,还得看贷款欠了多少。根据央行发布的数据,截至今年3月末,中国企事业单位贷款余额为163万亿,而居民贷款余额为81万亿。发行了300万亿的货币,但是全国企事业单位和居民部门,共同负债244万亿,债务压力也不小啊。在居民贷款中,非住房消费贷款占比不超过10%。也就是说,中国的绝大部分贷款,都押在房贷上了。企业贷款中,约50%都投入了基建、制造和房地产开发。企业欠下的钱也不少,其中大部分都是中长期贷款。为什么印了300万亿,可大部分人却觉得自己没有钱呢?

主要看两个方面:

一是,很大一部分的钱以存款的形式,存起来了,没有流出银行。没有流出来,就没有形成消费,无法拉动经济的增长。消费的匮乏,就让大家都比较缺业绩,赚钱都更难了。在经济学上,这个叫“流动性短缺”。钱确实印出来了,却没有流动起来,无法放大经济价值。

二是,以中长期贷款的形式,流入企业端和房地产了。贷款让企业、居民,都背上了一个比较沉重的负债。赚了钱,不敢花,得先还债,还是抑制了消费。这个负债是欠谁的呢?准备地说,是欠未来的自己的。

负债本质上就是透支未来的收入。比如,我现在贷款100万买房子,还款周期30年。我就是向未来的自己借了100万,得分期30年才能还清。但是,我是没有办法向未来的自己借钱的。这时,银行就充当了中介,把我未来三年的钱,提前预支给我了。银行赚到的利息差,其实是一个时间差。

这就造成,大部分居民都抑制了自己的消费能力,而钱又不断地回流了银行。银行再把存款贷出去,投入制造业、基建、房地产等,这些制造业企业、房企、基建公司也背上了沉重的负债。

为什么中国印了300万亿,却没有发生通胀?因为房地产是一个巨大的蓄水池。它把货币又回收了。居民部门看起来存款多,但贷款也多,真正能拿出来花的钱,可支配收入其实很少。

而那些手握大笔存款的人,却又缺乏好的投资渠道,纯消费,根本花不完。